你的位置:博亚体育中国官网入口 > 关于博亚 > 博亚体育 暴涨超10倍, 中国造船龙头, 到底有多猛?

发布日期:2026-06-13 04:04 点击次数:155

文丨小李飞刀

频年来,造船手脚A股老登周期板块,看似不起眼但呈文惊东说念主。

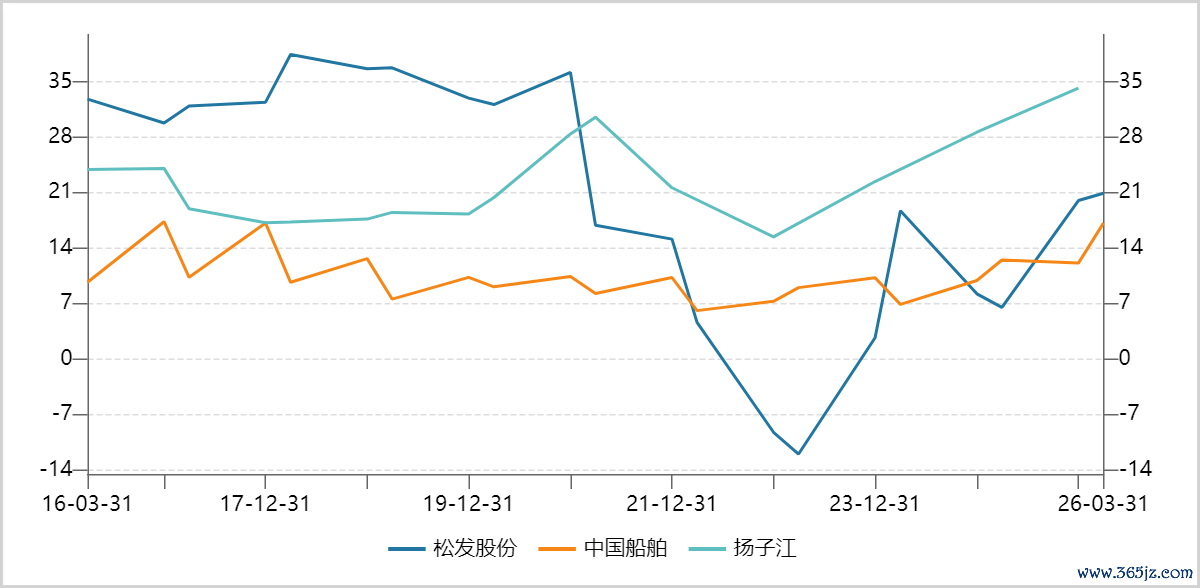

其中,松发股份装进恒力重工金钱,两年飙升十倍。扬子江在中概股大跌配景之下,从2022年底部翻了三倍多。中国船舶手脚宇宙造船霸主,2022年4月以往复升超130%。

本钱阛阓这杆标尺,正在为中国船舶业的高景气度订价。

【量价王人升】

自2021年以来,中国造船业守护高景气度,举座享受量价王人升红利。

2026年一季度,中国船坞新缔结单1239万修正吨,同比大增91%,占宇宙份额71%,远高于韩国的20%。手持订单达1.2亿修正总吨,同比增长19%,且自2021年以来均保持双位数增长。

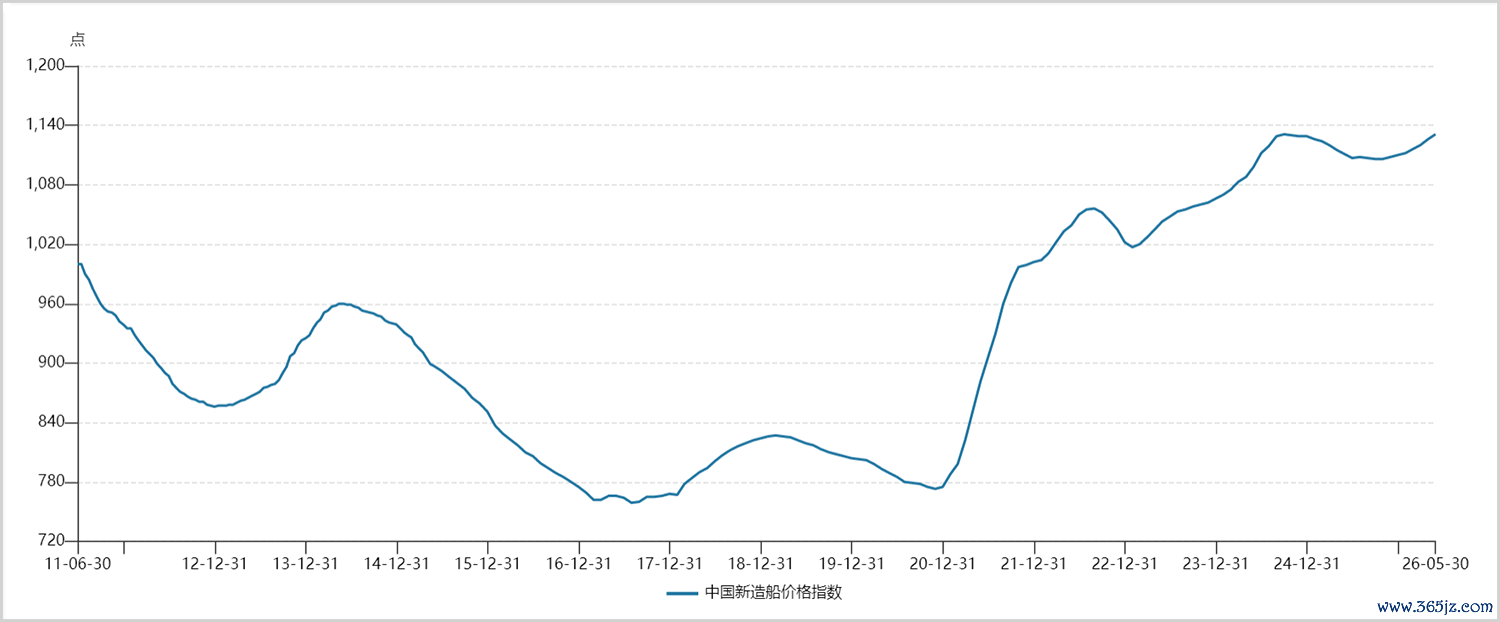

价钱方面,截止5月底,中国新造船价钱指数为1131点,与2024年四季度十年高位基本王人平,较2020年末的周期底部大涨超45%。其中,油船、集装箱船、散货船均保持高涨趋势。

▲中国新造船价钱指数,开端:Wind

价钱上行推动船企事迹与盈利才能全面复苏。2025年,船舶板块营收2576亿元,同比增长20%。其中,中国船舶、松发股份离别增长14%、275%。板块全年净利润133亿元,同比增长97%。

2026年一季度,高增势头延续。营收同比增长超50%,归母净利润大增超200%。一个季度盈利已高出2012至2024年任何一个完好年度。

盈利才能也继续改善。2026年一季度,板块毛利率为17.7%,净利率为11.2%,均为2022年以来继续上升,而上一轮周期低谷时净利率仅1.6%。净利率改善幅度还要高于毛利率,跟行业三费用度率着落平直联系,背后则是行业收入鸿沟效应启动露馅。

将来几年,事迹增长详情趣较好,从公约欠债与存货等规划可作印证。其中,2025年船舶板块公约欠债为1967亿元,较2023年累计翻了一倍以上。该项数据继续走高,代表着订单充沛,行业景气度高企。

【一场结构化上行】

昔日,航运阛阓高运价会推高船东收益,然后传导至造船端的高船价。然则,本轮需求中枢驱能源,已超过传统航运阛阓景气度传导,同样了存量更新与地缘政事两大永远结构性成分。

开云体育app2026世界杯中国官网下载最初,宇宙船队老龄化插足说合替换窗口。

截止2025年底,15年以上老船占比高达45%,10年以下占比仅30%。按照载重吨位计,宇宙船队船龄为13.3年,同比增长2.5%,而2013年仅约十年。

上一汽船舶拜托岑岭在2007-2012年,2026在线买世界杯中国区平台对应20-25年寿命,不错预念念将来几老迈船比例及平均船龄可能陆续上升。

其次,日益严苛的环保法例加快淘汰程度。

海外海事组织(IMO)2023年制定新规,条件2030年海外海运温室气体排放需求较2008年着落20%,2040年至少减排70%,2050年收尾零排放。

IMO减排框架继续推动,欧盟ETS已实施,FuelEU Maritime法例也已落地,高排放老旧船舶的运营成本进一步增多。

合规已从可选项变为生计必答题,迫使船东提前淘汰无法得志新规的旧船,转向订购低碳或零碳燃料的新船。2025年,宇宙新缔结单中选拔可替代能源的船舶占比已达46%,等于最平直的诠释。

因此,多家券商机构展望,将来五老迈船替换更新需求将占到总订单需求的一半以上。

此外,频发的地缘粉碎客不雅上加重了航运网罗永远需求。俄乌粉碎、红海危境、好意思伊垂危局面,在中短期内搅扰了特定航路的正常通行,加重了海运价钱的时时波动。

为消散风险、配置冗余,航运公司对船队鸿沟与航路机动性的永远需求被推高,在一定程度上提前开释了将来数年的下单意愿。

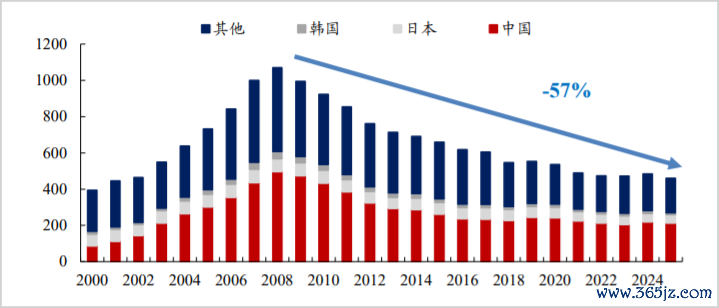

然则,供给端资历了漫长下行周期后的“疤痕效应”,产能归附远非易事。

自2008年金融危境后,行业堕入长达十余年的低迷,大批中划子厂倒闭、关停,产能永久性退出。克拉克森数据炫耀,宇宙活跃船坞数目已从2008年峰值的约1076家暴减至2025年的约476家,降幅高达57%。

▲宇宙活跃船坞数走势图,博亚体育中国官网入口开端:东吴证券

尽管刻下新船价钱高企、利润丰厚,但产能并未如过往周期般飞速延伸。2025年宇宙船坞拜托量为0.44亿修正总吨,仍比2011年的历史高点低约19%。然则,同期宇宙船队鸿沟却增长了超六成。

刻下,宇宙造船产能延伸濒临结构性瓶颈。

中国手脚宇宙造船中心,凭借完好产业链、成本上风,产能有所增长并连续宇宙大部分订单。然则,延伸也受制于环保、地盘、优质深水岸线资源基本开拓殆尽等谋划门槛。

而日韩和欧洲,资历了一轮又一轮阴毒的产能出清,濒临劳能源枯竭、制酿成本高企等问题,已基本不具备重启和延伸产能的才能与意愿。

可见,本轮造船景气周期是一场结构化的上行,使得行业呈现出订单足够、排产长久、价钱坚挺的特色。头部船坞手持订单障翳度已浩繁达到四年以上,高景气基础比以往周期更为塌实。

【国产船的寡头时间】

刻下,中国造船业不仅受益于行业高景气度,更在于把抓了宇宙产业姿首变迁与里面成本规定上风。

本轮周期自从2021年开启后,宇宙船舶制造业重点向亚洲、止境是向中国的加快滚动。

2025年,中国造船业新接订单量占宇宙总量的69%,手持订单量占比高达66.8%。而欧洲等传统造船强国阛阓份额已萎缩至个位数。东升西降姿首之下,意味着宇宙新增造船需求,绝大部分将成为中国船坞的增量蛋糕。

在连续宇宙订单的同期,中国船企的成本规定才能取得加强。除了鸿沟效应外,成本上风还源于两个方面。

一是选拔一体模块化建造。传统造船串行方式需要先造壳体,再进行舾装。如今实施壳舾涂一体化并行功课,可使船台作事分娩率提高两倍,船台周期镌汰三分之二,船舶举座建酿成本指责约十分之一。

二是船价与钢价形成昭着剪刀差。钢材是造船最主要的原材料,约占原材料总成本的七成驾驭。受供需关系影响,造船用中厚板价钱继续下行,现价较2021年巅峰时辰着落近一半,创下多年低位。原材料成本着落,平直增厚船企利润空间。

诚然,中国造船业里面也进行了一系列整合与并购,形成了明晰的寡头操纵姿首,中划子厂份额被继续挤压。

2020年,中国船舶置入江南造船、广船海外等金钱,又于2025年接管归并中国重工,整合大连、武昌、北海等造船金钱,成为宇宙最大的造船集团,宇宙阛阓份额接近20%。

松发股份则装入了恒力重工。2022年,恒力重工耗资21亿元收购闲置多年的STX(大连)金钱,并打算投资180亿元进行周转,于2024年便收尾首制船成效拜托。

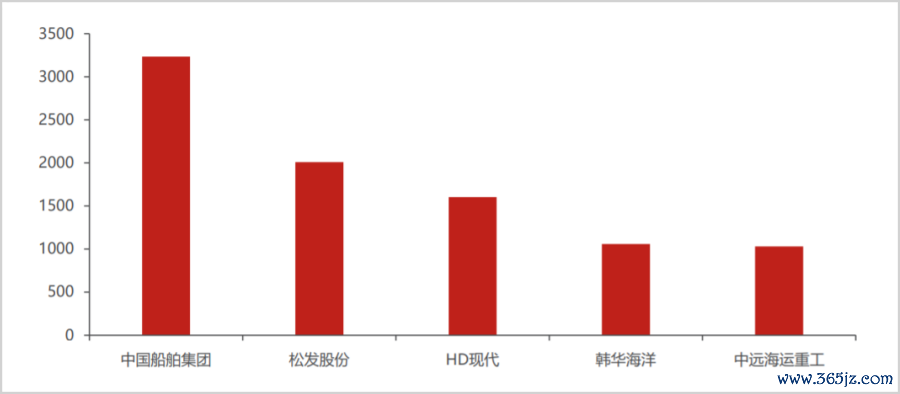

到2025年,松发股份新接订单量已位居中国第二、宇宙第二,仅次于中国船舶,成为本轮周期成长性最快的船企。

▲2025年同行公司新接订单量对比,开端:民生证券

除此以外,国内还有扬子江、中远海运重工、新时间造船、福建船政重工等遑急船坞,但阛阓份额远低于中国船舶和松发股份,行业呈现愈发昭着的袼褙恒强姿首。

对比盈利才能,2025年扬子江净利率水平高达30%以上,远高于松发股份的12.3%以及中国船舶的7%。究其原因,主要在于其连续的订单偏向于清洁能源船(如LNG、甲醇双燃料集装箱船)。这类船型工夫壁垒高,单价和利润率远高于传统散货船和油轮。

▲三家上市船坞毛利率走势图,开端:Wind

中国船舶手脚宇宙霸主,业务体量最大,但利润率相对偏低。现在,周期底部株连项基本计提罢了,后续高价单占比有望普及,带来利润率回升(2026年一季度已贴近松发股份),且沪东中华等集团优质金钱有望注入。

松发股份手脚造船少壮,无疑踩准本轮周期,延伸格外激进,事迹增速最快,将来成长性依旧不能小觑。一是订单拜托结构从散货船转向邮轮、集装箱船为主,高附加值船型占比普及。二是新增投资,陆续打算延伸。

可见,中国船舶手脚老牌国度队,谋划更稳,事迹跟随景气周期继续复苏。松发股份手脚“民营造船第一股”,莫得历史使命,成长性更优。而扬子江则选用了各异化竞争战术。

总之,中国造船业正处量价王人升的结构化上行周期,宇宙产业东移与里面整合催生寡头姿首。不外,三大龙头在订单、成本与工夫方面会有不小各异,将来爆发力与念念象空间当然也会有所分化。

免责声明

本文波及权衡上市公司的实质,为作家依据上市公司字据其法界说务公开败露的信息(包括但不限于临时公告、如期求教和官方互动平台等)作出的个东说念主分析与判断;文中的信息或见解不组成任何投资或其他贸易冷漠,市值不雅察不合因接受本文而产生的任何活动承担任何使命。

——END——博亚体育

上一篇:博亚体育 米体: 安帅信托维尼修斯是巴西冲冠中枢 回皇马需跟穆帅把话说开

下一篇:没有了

备案号:

备案号: